МОСКВА, 14 января (BigpowerNews) — Совет директоров ОАО «МОЭСК» 27 декабря

2013 года утвердил Бизнес-план на 2014 год, включающий инвестиционную

программу, и принял к сведению прогнозные показатели на 2015−2018 годы,

говорится в сообщении энергокомпании.

Согласно бизнес-плану на 2014 год выручка «МОЭСК» составит 128,0 млрд руб.

(на 2,1 % выше ожидаемой выручки за 2013 год), EBITDA – 35,6 млрд руб. (-2,2

%), чистая прибыль – 7,8 млрд руб. (-28,7 %), чистый долг – 70,7 млрд руб.

(+19,8 %).

В виде дивидендов в ближайшие 5 лет согласно утвержденному бизнес-плану и

прогнозным показателям компания может ежегодно выплачивать 25 % от чистой

прибыли, продолжая практику 2012 года, при наличии положительных решений общего

собрания акционеров «МОЭСК» о выплате, говорят в МОЭСК.

Бизнес-план на 2014 год и прогнозные показатели 2015−2018 годы

В 2014−2018 годах МОЭСК ожидает ежегодный рост выручки: если по итогам 2013

года показатель прогнозируется в размере 125,3 млрд руб., то на 2014 год

планируется выручка в сумме 128,0 млрд руб. (+2,1% к 2013 году), а по итогам

2018 года – 149,0 млрд руб. (+18,9 % к 2013 году). По данным компании,

увеличение планов по выручке, главным образом, связано с планируемым ростом

полезного отпуска электроэнергии в 2014−2018 годах (81,6 млрд кВтч в 2014 году,

+1,8 % к 2013 году и 88,3 млрд руб. в 2018 год, +10,2 % к 2013 году) и,

соответственно, увеличением за данный период выручки от передачи электроэнергии

(115,7 млрд руб. в 2014 году, +3,5 % к 2013 году). Согласно прогнозу МОЭСК на

2015−2018 годы, выручка от технологического присоединения будет ежегодно

сокращаться: в 2014 году показатель ожидается в размере 11,1 млрд руб. (-13,0 %

к 2013 году), в 2018 году – 8,7 млрд руб. (-31,9 % к 2013 году). Снижение

выручки от технологического присоединения связано со снижением тарифов на

услуги по технологическому присоединению и исключением из технологического

присоединения заявителей до 150 кВт (в связи с изменением законодательных

актов).

В течение пятилетнего прогнозного периода также ожидается ежегодный рост

себестоимости: показатель в 2014 году увеличится до 111,2 млрд руб. (+6,3 % к

2013 году), в 2018 году – до 134,2 млрд руб. (+28,3 % к 2013 году); при этом

темпы роста показателя опережают динамику выручки. Данная тенденция в основном

связана с ростом условно неподконтрольных затрат Компании, а именно стоимостью

услуг ОАО «ФСК ЕЭС» и затратами на электроэнергию для компенсации потерь.

Компания продолжает вести работу по снижению потерь: в 2014 году ожидается

сокращение потерь до 7,8 млрд кВтч (-3,2 % к 2013 году), а в 2018 году – до 7,6

млрд кВтч (-5,9 % к 2013 году). Прогнозируемый результат от проводимой работы

по снижению потерь нивелируется ожидаемым ростом средней цены покупки

электроэнергии для их компенсации: в 2014 году планируется увеличение цены до

1,88 руб./кВтч (+11,9 % к 2013 году), в 2018 году – до 2,56 руб./кВтч (+52,4 %

к 2013 году).

В течение прогнозируемого периода не ожидается единой динамики по

показателям EBITDA и чистая прибыль: в 2014 году ожидается сокращение EBITDA и

чистой прибыли до 35,6 млрд руб. и 7,8 млрд руб. (-2,2 % и -28,7 % к 2013 году

соответственно) с последующей преимущественно положительной динамикой до 2018

года, когда показатели по прогнозам составят 45,2 млрд руб. и 9,6 млрд руб.

(+24,4 % и -12,9 % к 2013 году соответственно).

В 2014 году негативное влияние на финансовые результаты деятельности

Общества, а именно на чистую прибыль, продолжит оказывать увеличение резерва

под обесценение дебиторской задолженности. По итогам 2013 года резерв под

обесценение дебиторской задолженности составил 10,4 млрд руб., в 2014 году в

данный резерв предполагается начислить еще 3,1 млрд руб. Формирование резерва

связано с дебиторской задолженностью ОАО «Энергокомплекс», возникшей за период

существования системы «Одного окна».

Компания в 2014 году ожидает рост среднего тарифа на передачу электроэнергии

до 1 634,4 руб./Мвтч (+2,2 % к 2013 году), при этом вплоть до 2017 года средний

тариф может увеличиваться умеренными темпами. В 2018 году в связи с началом

нового периода тарифного регулирования средний тариф по прогнозам может вырасти

до 1 830,7 руб./Мвтч (+14,4% к 2013 году).

В связи с «заморозкой» тарифов МОЭСК скорректировала планы в отношении

источников финансирования инвестпрограммы. Объем заемных средств на инвестиции

был увеличен (по отношению к утвержденной программе 2014−2017 годов) с 23,8

млрд руб. до 32,2 млрд руб., то есть на 8,4 млрд руб. или на 35 %, в результате

чего доля заемных средств на финансирование инвестиционной программы указанного

периода составила 21 %. При этом рост долговой нагрузки не является критичным

для соотношения Долг/EBITDA, говорят в МОЭСК, отмечая, что максимальное

значение соотношения составит 2,29 в 2015 году.

Таблица 1. Основные показатели 2013−2018 годов * за вычетом нагрузочных

потерь

|

Наименование показателя

|

Ед. изм.

|

2013 ожидаемо

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Финансовые показатели

|

|

Выручка (всего)

|

млн руб.

|

125 289

|

127 979

|

131 098

|

134 893

|

138 705

|

148 995

|

|

в т.ч. выручка от передачи электроэнергии*

|

млн руб.

|

111 808

|

115 677

|

118 724

|

122 846

|

128 435

|

138 569

|

|

в т.ч. выручка от технологического присоединения

|

млн руб.

|

12 792

|

11 126

|

11 083

|

10 627

|

8 708

|

8 708

|

|

Себестоимость (всего)

|

млн руб.

|

104 560

|

111 191

|

116 878

|

121 308

|

125 977

|

134 153

|

|

в т.ч. покупная электроэнергия на компенсацию потерь

|

млн руб.

|

12 789

|

13 865

|

14 147

|

15 295

|

16 708

|

18 277

|

|

в т.ч. услуги ОАО «ФСК ЕЭС»

|

млн руб.

|

13 645

|

14 395

|

14 818

|

15 732

|

16 744

|

17 828

|

|

EBITDA

|

млн руб.

|

36 335

|

35 551

|

39 155

|

40 177

|

40 589

|

45 209

|

|

Чистая прибыль

|

млн руб.

|

11 008

|

7 848

|

8 236

|

8 459

|

7 927

|

9 591

|

|

Чистый долг

|

млн руб.

|

58 976

|

70 679

|

76 031

|

78 500

|

75 783

|

75 071

|

|

Стоимость чистых активов

|

млн руб.

|

177 856

|

182 951

|

189 225

|

195 625

|

201 437

|

209 046

|

|

Средняя цена покупки электроэнергии на компенсацию потерь

|

руб./кВтч

|

1,68

|

1,88

|

2,03

|

2,21

|

2,38

|

2,56

|

|

Средний тариф на передачу электроэнергии

|

руб./Мвтч

|

1 599,6

|

1 634,4

|

1 652,6

|

1 681,3

|

1 727,9

|

1 830,7

|

|

Производственные показатели

|

|

Полезный отпуск электроэнергии

|

млн кВтч

|

80 110

|

81 567

|

83 311

|

84 910

|

86 549

|

88 296

|

|

Потери электроэнергии в сетях

|

млн кВтч

|

8 106

|

7 847

|

7 426

|

7 407

|

7 496

|

7 630

|

|

Объем присоединяемой мощности

|

МВт

|

1 151

|

1 078

|

925

|

925

|

900

|

900

|

|

Прочие показатели

|

|

Ремонтная программа,

|

млн руб.

|

5 208

|

4 940

|

5 145

|

5 265

|

5 396

|

5 623

|

Инвестиционная программа на 2014−2018 годы

Инвестпрограмму на 2014−2018 годы МОЭСК доработала по поручению Минэнерго

России от 23 сентября 2013 года с учетом нулевого темпа роста тарифов с 1 июля

2014 года и установления тарифов на последующие годы на уровне инфляции

предыдущего года.

Проект скорректированной инвестпрограммы МОЭСК направлен ОАО «Россети» в

Минэнерго России 21 ноября 2013 года с целью его последующего направления в

федеральные и региональные органы власти и в ОАО «СО ЕЭС» на согласование,

после чего проект инвестиционной программы должен быть утвержден в Минэнерго

России.

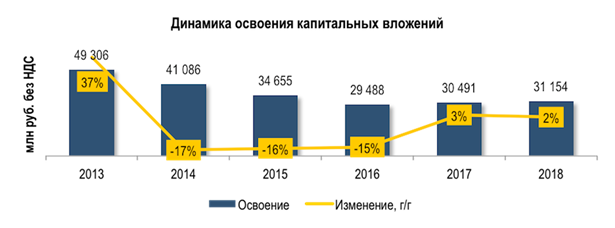

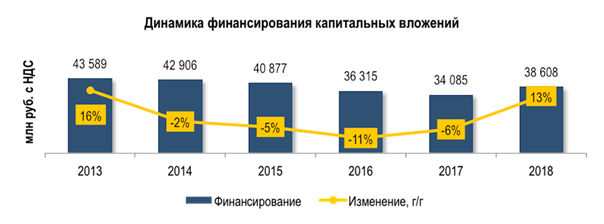

Объем финансирования капитальных вложений долгосрочной инвестпрограммы в

части 2014−2017 годов снизился по сравнению с утвержденной инвестиционной

программой на аналогичный период на 30,1 млрд руб. с НДС, в частности в 2014

году – на 13,9 млрд руб. с НДС. Данное снижение в МОЭСК обусловили пересмотром

приоритетов между направлениями расходования средств в пользу наиболее

изношенной и подверженной техническим инцидентам распределительной сети (что

частично осуществлено при корректировке программы 2012−2013 годов),

оптимизацией технических решений по высоковольтным электросетевым объектам,

снижением стоимости строительства/реконструкции электросетевых объектов в

соответствии с утвержденной Стратегией развития электросетевого комплекса

Российской Федерации. Ряд инвестиционных проектов исключен из инвестиционной

программы по замечаниям согласующих органов исполнительной власти, что и

повлекло снижение ввода трансформаторной мощности относительно утвержденной

инвестиционной программы (2014−2017 годов) на 2 766 МВА. При этом

скорректированная инвестиционная программа предполагает увеличение ввода ЛЭП по

отношению к утвержденному объему с 6 611 км до 15 199 км, то есть на 8 588 км

или в 2,3 раза.

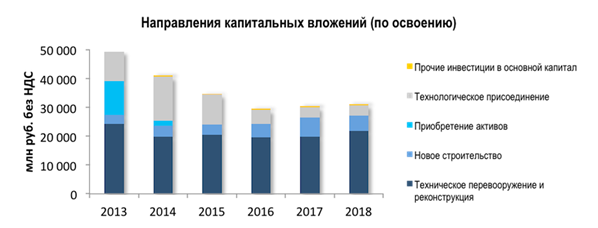

Основные изменения по отношению к ранее утвержденной программе связаны с

заключением новых договоров на технологическое присоединение и включением новых

объектов по развитию территорий Новой Москвы, что привело к увеличению доли

нового строительства с 26 % до 39 % и снижению доли технического перевооружения

и реконструкции с 74 % до 60 %.

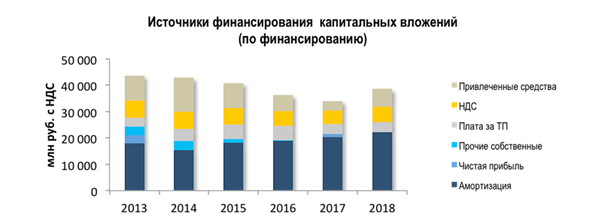

По сравнению с ранее действующей программой (2014−2017 годов) общий объем

финансирования снижен на 30,1 млрд руб. за счет мероприятий, указанных выше,

при этом собственные средства уменьшены на 38,5 млрд руб., заемные увеличены на

8,4 млрд руб.

Планируемые результаты реализации инвестиционной программы ОАО «МОЭСК»:

− снижение количества закрытых центров питания к 31.12.2018 с 157 шт. до 55

шт.;

− увеличение полезного отпуска электроэнергии к 2018 году до 95 926 млн

кВтч;

энергетический эффект от реализации программ энергосбережения и повышения

энергетической эффективности за 2014−2018 годы – 836 млн кВтч.

Представленные параметры инвестиционной программы 2014−2018 годов являются

прогнозными и могут быть скорректированы после их утверждения Минэнерго России

в соответствии с действующими нормативными документами.

ОАО «Московская объединенная электросетевая компания» (ОАО «МОЭСК») –

одна из крупнейших распределительных электросетевых компаний России.

«МОЭСК» обеспечивает электроснабжение Московского региона с населением

около 17 миллионов человек. Основные виды деятельности компании – оказание

услуг по передаче электрической энергии и технологическое присоединение

потребителей к электрическим сетям на территории Москвы и Московской

области.

Контрольным пакетом акций ОАО «МОЭСК» (51%) владеет ОАО «Российские сети»

(ОАО «Россети»).